发布日期:2024-08-31 22:48 点击次数:122

5月行至最后一周,根据中国货币网最新数据,同业存单利率仍处于2.1%上下的低位,较年初累降约30个基点,反映出银行间资金宽松。

与利率下降不同的是,同业存单净融资规模自5月以来不断上升。业内分析认为,这与4月监管打击“手工补息”、银行停发智能通知存款等动作有关。银行存款“出表”明显,回流理财产品,而后者规模的增加加大了配置同业存单的需求。对部分负债端有压力的银行而言,短期内同业存单发行量可能继续上升,但是从理财负债端成本限制,以及政府债供给加快的因素考量,预计利率后续下行空间有限。

5月延续“量增价跌”格局

根据中国货币网数据,截至5月24日收盘,AAA级同业存单一年期利率为2.0953%,较年初的2.45%左右下降逾30个基点。更多对应中小银行发行主体的AA级同业存单一年期利率为2.1453%,年内降幅也约30个基点。2.1%左右的利率低位,与5月15日最新报价的1年期MLF利率倒挂程度为40基点。

记者5月27日在中国货币网的发行公告中看到,有两家国有大行同业存单的发行参考收益为2.09%,一家地方行发行利率为2.16%,一家地方农商行发行利率达到2.23%。

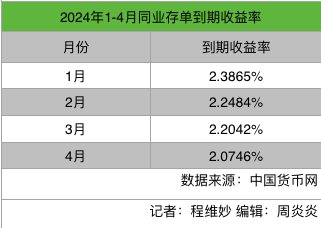

这整体延续了前4个月走势。数据显示,4月同业存单平均发行利率为2.07%,实现月度“四连降”。不过利率也有过小幅波动,在一季度末时点过后,4月中下旬,同业存单平均发行利率一度跌破2%关口,5月又有所回升。

与利率整体呈下降趋势不同,同业存单净融资规模则在攀高。据国海证券研究所统计,上周同业存单净融资规模为4134亿,创3月以来新高。此前4月,同业存单发行额度达到2.85万亿元,整体规模较3月增长,增幅较为明显。额度快速增长带动净融资规模走高,4月同业存单净融资规模达4079.3亿元,较3月环比增长了约3500亿元。

存款回流理财带动同业存单配置需求

对于同业存单利率低位震荡,业界普遍指出,这反映出银行间宽松的资金情况。

诺德中证同业存单拟任基金经理张倩表示,从较短的时间维度看,债市今年以来属于牛市行情,一方面由于年初金融机构存在一定配置需求;另一方面央行在2月进行过一次降准,银行间市场资金面偏宽松,资金面的配合对债市这轮下行也起到一定推动作用。

对于4月以来同业存单利率小幅波动,张倩称,由于近期央行对于长债收益率下行过快的风险进行了两次喊话,债券市场出现了一定的调整,利率有所上行,同业存单利率也不例外。

公开信息显示,4月18日,在国务院新闻办公室举行的新闻发布会上,央行明确提到“防止利率过低”;4月23日,央行相关负责人再次就长债风险喊话,称我国长期国债收益率总体会运行在与长期经济增长预期相匹配的合理区间内。

4月另一件备受行业关注的动作是监管打击“手工补息”。

“付息成本下行后,银行存款流失比较明显,尤其是企业活期存款。”一位券商固收分析师对记者表示,2024年4月存款类金融机构境内人民币存款环比下降3.87万亿元,表内存款缩量规模较大。

国海证券研究所分析本轮资金由银行表内大规模向表外转移时也谈到,其中一个原因就是4月监管打击“手工补息”,进一步加速资金向表外转移。另外两个原因还包括一季度结束后,银行资金倾向于出表,理财规模通常季节性增长;以及监管收紧保险资管存款认定,推动部分表内存款向表外转移。

该团队进一步称,银行揽储压力降低,资金通常会回流理财产品,推动后者规模增加,而理财资金配置同业存单的需求,进而增强了同业存单购买力量。

值得一提的是,除了叫停“手工补息”,银行4月以来还通过停止发售智能通知存款,以及部分银行在额度限制下暂停发售长期限存单等方式,隐性地实行了存款降息,减轻存款成本偏高以及存款定期化带来的负债端压力。

一家股份行网点负责人5月27日告诉记者,该行今年重点考核相对短期(包括2年期、1年期及以下期限)的存款新增规模,任务几乎比去年翻了一倍,也是出于降低负债压力的考虑。

后续利率下行空间有限

6月又一个季节性时点即将到来,同业存单发行规模和利率走势预计如何,有哪些影响因素?

中信证券认为,资金环境以及“资产荒”对同业存单形成较为有力的支持,但是从理财负债端成本限制,以及政府债供给加快的因素考量,同业存单利率后续下行空间有限,一年期同业存单本轮向下彻底突破2%的难度较大。

兴业研究团队表示,1年期同业存单低于1年期MLF近40个基点,1年期国债低于1年期7DRepoIRS(利率互换品种)近25bp,均已低于银行间资金利率,套息亏损较大,侧面反映资管类机构在当前行情中占主导地位,比价效应下,同业存单当前仍有下行动力,但受制于禁止手工补息之后银行存款流失,同业存单发行压力较大,下行节奏可能会慢于1年期国债。

“5月同业存单利多因素仍多,但需关注6月资金面、杠杆率波动风险,1年期股份行同业存单有较高的相对价值,当前支撑位在1.9%附近,阻力位在2.25%附近。”该团队还提到,5-8月同业存单单月到期量均达2万亿元,发行压力较大。

中邮固收分析师梁伟超认为,今年随着统计方法和监管政策的调整,银行存款的季节性特征可能相应发生变化。手工补息的影响或还将持续,银行少了一个重要的存款管理工具,季末月能否顺利揽储仍有待观察。但季末在MPA考核等的约束下,银行预计仍会有负债冲量的压力。总体而言,今年6月末银行来自存款的任务压力可能小于往年,但指标考核压力下,机构或仍存在一定的负债诉求,从而影响同业存单的供给和融出。

“不可忽略的是,虽然4月信贷融资端明显减弱,融资需求也尚未修复,但季末信贷或仍面临一定冲量压力网上靠谱配资平台,也将影响银行主动负债需求和资金面。”梁伟超指出。